SP500が反落しそうな様子。売り建てるかどうか思案中。

つらつらと書いていきます。

こちらはサブブログ。メインはこちら チャンネル東川

SP500が反落しそうな様子。売り建てるかどうか思案中。

USD/JPYの上のレジスタンスに弾かれて、下のサポートも割ってしまった。また2009年11月の安値を試しちゃう?

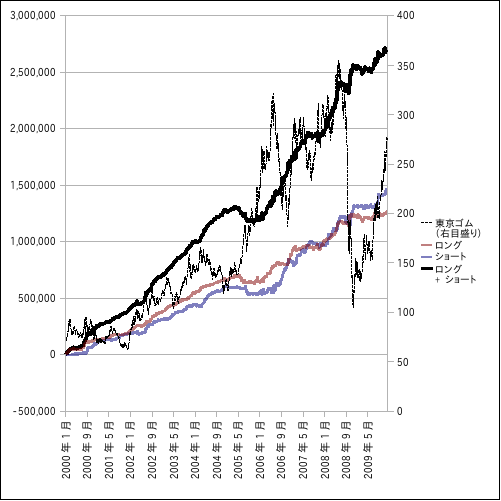

東京ガソリンで試したシステムが東京ゴムの方がいい感じ。年利133.9%なり。

オリジナルのデイトレードのブレイクアウト戦略を過去10年間のバックデータを元に1000回シミュレーション繰り返した。

2000年1月から2009年12月までのバックテスト結果(ロング1枚、ショート1枚の単利運用)。

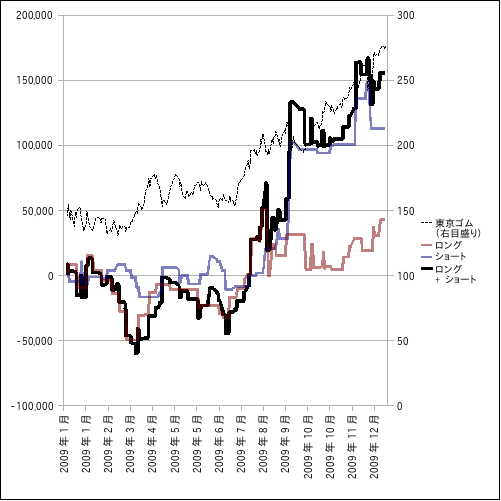

上記期間のうち2009年を抜粋。

原油の上げトレンドの調整を取りにいくかどうか否か。悩ましい。

その後、結局ポジッタ。

二酸化炭素排出権先物を買いたてた。買ったとたんに中国が利上げするニュースが出てきて先行き不安。

図の黄色線が買った価格。

S&P 500が上に跳ねたまま上昇を続けている。2番底派の私としては釈然としない思いだ。買いそびれて悔しい。いまさら買うのもなぁ。

ちょっと下がり始めた?

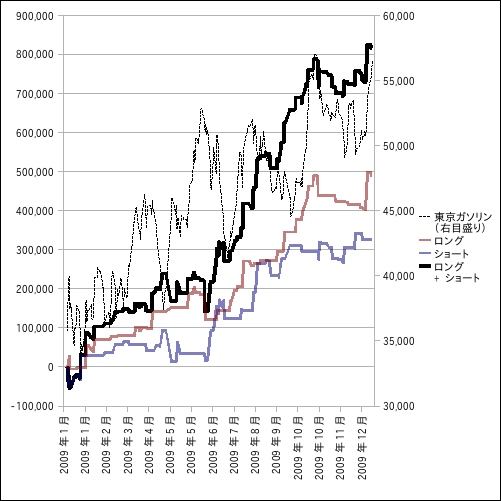

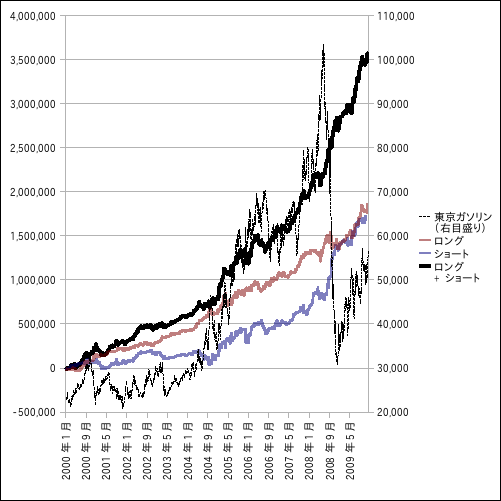

元々WTI原油でシステムトレードをするつもりだったけど、東京ガソリンで試したらこちらの方が性能が良かった。年利67.3%のシステムができそうだよ。

オリジナルのデイトレードのブレイクアウト戦略を過去10年間のバックデータを元に1000回シミュレーション繰り返した。

国内の商品先物で自動売買プログラムを作るのはハードルが高そうだな。実現するプラットフォームもあるけど、取り扱っている先物ブローカーの手数料が高かった。

2000年1月から2009年12月までのバックテスト結果(ロング1枚、ショート1枚の単利運用)。

tokyogasoline-y10_2010-01-07.pdf

上記期間のうち2009年を抜粋。

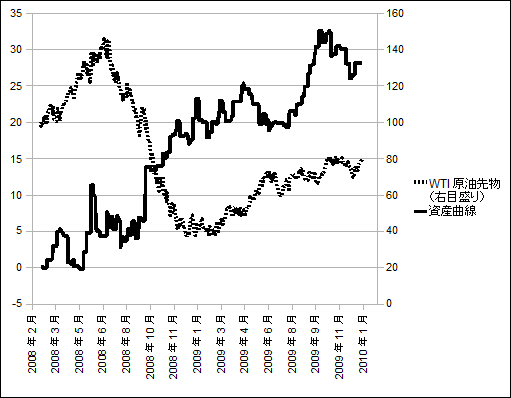

WTI原油先物のブレイクアウト戦略の自動売買プログラムを作ってみた。α版ではありますが。

まだまだ資産曲線の値動きが荒い。計算したら年間利回り50%ぐらいだ。

金バブルが終わったのかもしれないですね。

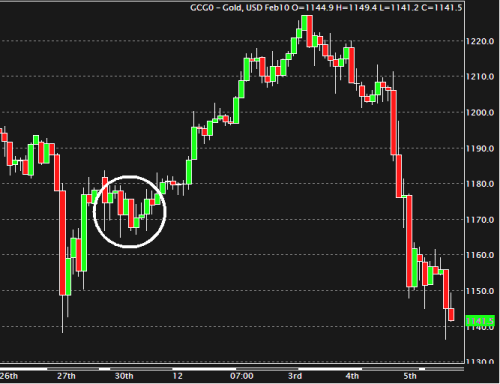

実は11/30に下落を見越して売りを仕掛けてのだが、反発されて損失を出した。この下落も先週終わりから始まったので怖くてショートを仕掛けなかった。週が始まったとたんに反発されてまた損失を出したくなかったからね。

1オンス1120ドルぐらいまでしか下落しないと予想するので、今からショートするのは止めます。結局下落を指くわえてみています。

逆張りは難しいね。